目次

車両保険を付けるか付けないか皆が悩みます

自動車保険を契約する人の多くの悩みとして共通しているのが、自動車保険料の負担です。自分は事故を起こしたことが無い、ほとんど使う機会のない商品に年間数万円・人によっては20万円近い保険料を負担します。無保険という選択肢は選べません。2トン近くある鉄の塊で接触事故を起こした場合、それが人であれば重大・時に死亡事故につながり、賠償の原資を確り確保しておくためにも自動車保険の加入は必須です。

自動車保険を契約する人の多くの悩みとして共通しているのが、自動車保険料の負担です。自分は事故を起こしたことが無い、ほとんど使う機会のない商品に年間数万円・人によっては20万円近い保険料を負担します。無保険という選択肢は選べません。2トン近くある鉄の塊で接触事故を起こした場合、それが人であれば重大・時に死亡事故につながり、賠償の原資を確り確保しておくためにも自動車保険の加入は必須です。

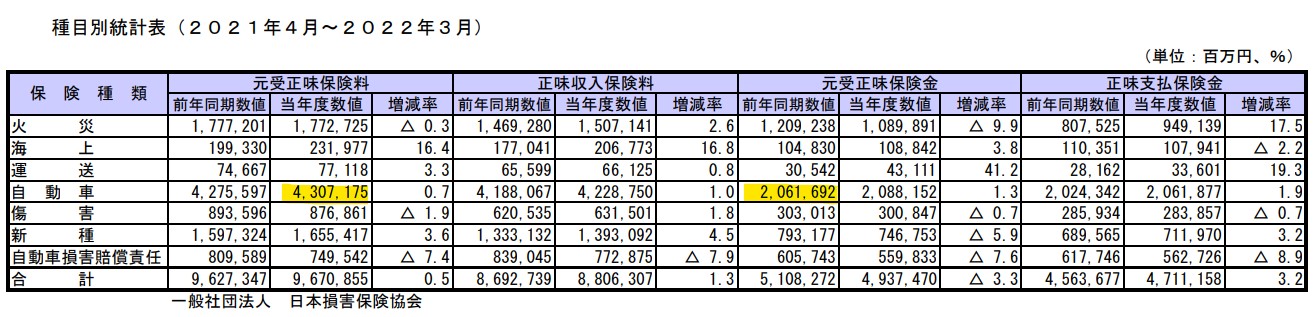

自動車保険は高いと言われていますが、高くありません。日本の国民食カップラーメンは100円の売価に対して50円ぐらいと言われています。日本損害保険協会の統計データをみると、年間4兆3,071億円の収入に対して、支払保険金額が2兆617億円ですので、原材料費率は47%です。万人に受けいられているカップラーメンと同じ原価率です。

ただ金額が万札の単位なのでシビアに考えざるを得ませんし、特に若い人であれば自動車保険も高額なので、慎重な検討が必要です。今回は皆が悩む車両保険を付けるか否かという問題を解決します。管理人独自の見解ですが参考になればと考えます。

車両保険の加入率

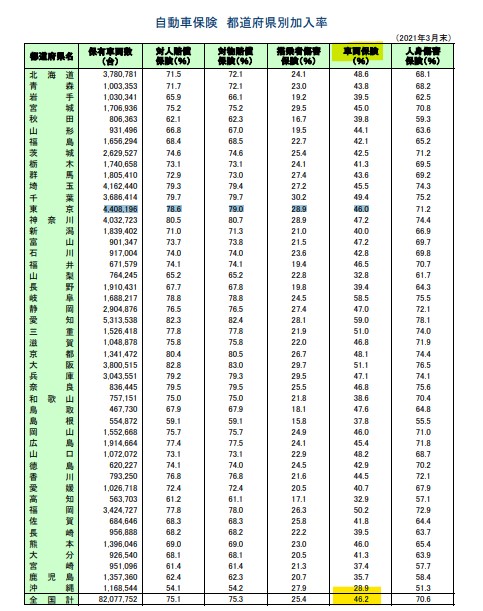

全国平均が46.2%なので、約2人に一人が加入しています。半分は加入していません。一番加入率が高いのは愛知県です。愛知はTOYOTAを抱える自動車王国です。偉大なる田舎(自分も住んでいたので愛着がある呼び名です)には、素敵な高級車が多く走っています。皆悩んで選択は真っ二つに分かれています。

車両保険とは何か?

自動車保険は数々の補償をセットにしたパッケージ商品です。対人賠償・対物賠償・無保険車傷害・搭乗者傷害・車両保険・各種特約など、其々の補償毎に保険料が決められています。事故が多い補償項目は当然保険料が高いわけです。一番高いのは車両保険。逆に安いのは対人保険です

自動車保険は数々の補償をセットにしたパッケージ商品です。対人賠償・対物賠償・無保険車傷害・搭乗者傷害・車両保険・各種特約など、其々の補償毎に保険料が決められています。事故が多い補償項目は当然保険料が高いわけです。一番高いのは車両保険。逆に安いのは対人保険です

自動車は様々はリスクにさらされています。そのリスクを金銭面でサポートするのが車両保険です。シンプルに事故って車が壊れた時に修理代が支払われるものと理解しておけば大丈夫です。

リスクをカバーする範囲の違いで2つのタイプがあります。

車両保険は、対人対物と違い、自分の財産を守る商品です。その為、賠償保険には設定されていない支払い拒否の条項が設定されています。有名なのは飲酒免責です。アルコールを飲んで車を運転すれば、事故が発生するのは明らかであり未必の故意・故意性があるとも言えます。一方で被害者には責任はありませんので、飲酒運転の事故でも被害者には賠償がされます。

なぜ高い車両保険料を検討するのか

素朴な疑問ですが、なぜわざわざ高い保険料を支払ってまで、車両保険の加入を検討しているのかについて考えます。答えはシンプルですが、事故った時の修理代が自分の貯金・クレジットカードから支払えない・もしくは支払うとその後の生活に影響が出てしまうからです。

素朴な疑問ですが、なぜわざわざ高い保険料を支払ってまで、車両保険の加入を検討しているのかについて考えます。答えはシンプルですが、事故った時の修理代が自分の貯金・クレジットカードから支払えない・もしくは支払うとその後の生活に影響が出てしまうからです。

賠償保険は事故が発生した時に被害者に損害賠償を確りする為に必須なので欠かせません。一方で車両保険は自分の車であり、壊れても自分の貯金・クレジットカードからさっと支払えるのであれば、高い保険料は必要ありません。車の修理代がどんな事故でも10万円ぐらいで直せるなら、多くの人は車両保険に加入をしなくなりますが、実態は少し擦っても20-30万しますし、ボディーにダメージが出るような事故の場合は100万を超えてきます。

年収における車の占有率を考えてみる

日本人の全年齢平均給与は433万前後です。その人が200万の車に乗っていて全損(修理代が200万円以上かかる大事故)事故となった場合、新たな車を買えるかと考えた場合、現実的には厳しいと考えます。全世帯の平均貯蓄額は1,000万円を超えていると言われていますが、それは統計のマジックです。現役世代の多くは1,000万円の貯蓄は出来ません。(マイホームや教育費で出る一方です。)なので貯蓄から買う事も困難です。年収の半分の車をキャッシュで買えない以上は、有事に備えて保険に加入しておく必要があります。

日本人の全年齢平均給与は433万前後です。その人が200万の車に乗っていて全損(修理代が200万円以上かかる大事故)事故となった場合、新たな車を買えるかと考えた場合、現実的には厳しいと考えます。全世帯の平均貯蓄額は1,000万円を超えていると言われていますが、それは統計のマジックです。現役世代の多くは1,000万円の貯蓄は出来ません。(マイホームや教育費で出る一方です。)なので貯蓄から買う事も困難です。年収の半分の車をキャッシュで買えない以上は、有事に備えて保険に加入しておく必要があります。

一方で年収433万の人が、40万の車に乗っていた場合はどうでしょうか?年収の1割であれば、全損になっても新たな車が買えそうです。現実的には年収の1割でもキャッシュで支払うのは厳しいですが、払えない金額では無いですし、その後の生活にも大きな影響は与えません。

自分の貯金・クレジットカードから全損になった時に、リカバリーできる金額か否かという視点で考えると車両保険を契約する・しない問題を解決する事が出来ます。

年収の何%を切ったら自己負担をするので車両保険を契約しないと割り切るのがシンプルです。車両保険価格10万円という契約もありますが、10万円の保険の為に年額数千円を支払うのはあまり意味がないと考えます。

車の経年劣化について考えてみる

車は趣味性が高い乗り物なので、年収以上の根性のフルローンで車を購入される人もいると思います。自分も年収の縛りがなければ、BMW・M4・510馬力のモンスターが欲しいですが、1,300万を超えるお車ですので、サラリーマンには買えません。

車は買った時から値段が落ちてきます。税法では6年で償却されますが、現実的には10年経過すると価値はほぼなくなります。購入当時は年収の半分でも、年の経過とともに年収の10%を切る時がきます。年収の50%の価値のある動産であれば保険で守る必要がありますが、車の本体価格が年収の10%以下になったら保険で守る必要性も少なくなると考えます。

車両保険を付けるか否かの判断基準

年収がいくら高くても貯蓄が無い人がいます。一方で年収が低くても十分な貯蓄を蓄えている人もいます。考え方は色々ありますが、車両保険を付ける条件としてこの2条件をクリアした場合は、自動車保険の本来の姿である、賠償・自分の体・家族を守る人身傷害保険の契約で対応可能と考えます。