目次

台風・水害被害は保険請求で対応しましょう

毎年の事ですが2022年も豪雨による水害が発生しています。近年は台風の襲来が続いています。台風被害・水害は車両保険の支払対象になりますので、台風被害が発生すると保険会社や自動車修理工場は大忙しになります。

毎年の事ですが2022年も豪雨による水害が発生しています。近年は台風の襲来が続いています。台風被害・水害は車両保険の支払対象になりますので、台風被害が発生すると保険会社や自動車修理工場は大忙しになります。

水害の被害にあったら一日でも早く修理をしたいのですが、修理工場が混んでいてすぐに修理が出来なく困るケースも多くあります。

愛車が台風被害にあったらどうすればいいのか。ここでは具体的な手順と理由を解説します。有事に備えて、事前に理解をおきましょう。

台風時にどんな被害にあうのか?

台風の怖さは強烈な風と雨による水害です。風速60mの台風の直撃を受けた事があるのですが、怖くて外には出られません。夜はマンションがゆれ、風の音が怖くて夜は一睡も出来ず。自然の力に人は何も出来ないと改めて実感した時でした。生きててよかった。では実際にどんな被害が多いのか、被害にあった時と対処法を確認します。

また車が水没したらエンジンを動かしてはいけません。エンジンが水没し水が入っている状態でエンジンを動かすとウォーターハンマー現象が起こり一発でエンジンは壊れます。車が水没し流されてしまっても自分で移動はNGです。速やかレッカーサービスを呼んで工場に搬入しましょう。 車が水没したのであれば基本全損(保険金額の全額が支払われる)となります。保険請求をしましょう。

台風による山崩れ・土砂災害は保険請求が出来ます。基本全損(保険金額の全額が支払われる)となります。保険請求をしましょう。 土砂崩れの時は家屋も同時に災害を受けているケースがほとんですので火災保険にも請求が必要です。

台風は保険を活用できるの?

台風により様々な被害が出る事が理解出来ました。被害を受けた場合に頼りにするのが保険です。毎月・毎年高い自動車保険料を払っていますので、有事の際は保険を活用しましょう。

水害・台風はもちろん保険が使えます。一般の車両保険でもエコノミータイプの車両保険でもどちらも対応可能です。ただし保険請求をすると翌年の無事故割引等級が下がりますので、保険を使って修理するかは否かは検討が必要です。保険を使って修理するかどうかここは大事なポイントです。

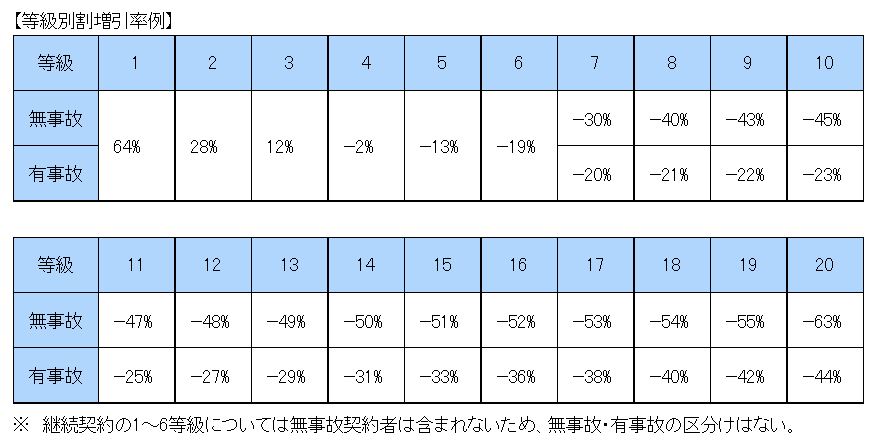

保険を使用することは出来るのですが、保険を使用した人にはペナルティがあります。それが無事故割引等級の引下げです。以前は台風で保険を使用しても等級がダウンすることはなかったのですが、今は違います。保険契約者間の公平性を鑑み、使った人は1等級ダウンです。

車の修理代は少し板金塗装をしても20万近く掛かります。少しの傷なら修理せず等級をあげていくのも一つの選択です。以下の日本損害保険協会提示の割引例を見てみると保険を使用したことで、翌年はその等級も保険を使用しない場合に比べて20%程度割引率が悪化してします。翌年の保険料負担に加えて、免責金額(自己負担額)が設定されている契約なら免責額の負担もあります。通常は5万円か10万円の負担です。

免責額が50,000円・翌年の保険料増額分が25,000円なら合計で75,000円の自己負担です。ボンネットやボディに少し傷がついたぐらいなら走行に支障はないので、直さないのもありですね。

差分の25%が保険を利用する事で負担するコストです。基本の保険料が100,000円なら25,000円の自己負担です。

台風は不可抗力・損害賠償責任は発生せず

台風は人の力ではどうにもなりません。隣の住宅の屋根が落ちてきて自動車保険が潰れた場合、隣人の家主に請求できるのでしょうか?自宅の屋根が落ちて隣の人の家の車を傷つけた場合、賠償する必要があるのでしょうか?

いろいろ事例はあると思いますが、基本的に台風で賠償の責任は負いません。相手方に損害賠償を請求する場合の根拠法は民法709条不法行為責任なのですが、条件として故意・過失が無ければならない訳です。故意で屋根を壊して隣家の車の上に落とした等わざとその行為をしない限りは賠償責任は負いません。(管理人も台風で求償をした事案を実務上見た事がありません。)

ただし個別判断の余地はあります。その家の屋根がそよ風程度でもプラプラしていて、台風がきているのに何の対策もしていない。結果その住宅地域は春一番にも届かないぐらいの風だったがその家だけ屋根が落ちた。そんな場合は多少賠償責任が認められる可能性があります。ただ自分が被害者になった場合その立証(証明)をして請求を認めさせるのは非常に困難です。

水害に合わないための予備知識

車が水没してしまうとほとんどのケースで修理不能に陥ります。つまり買替です。車両保険に加入していれば保険で救済されますが、車両保険に加入をしていないと全額自己負担です。車の買い替えは多額の出費をともないますので、水害に合わない予備知識が大事です。

車が水没してしまうとほとんどのケースで修理不能に陥ります。つまり買替です。車両保険に加入していれば保険で救済されますが、車両保険に加入をしていないと全額自己負担です。車の買い替えは多額の出費をともないますので、水害に合わない予備知識が大事です。

通常の自動車であればフロア面より上に浸水してしまうと、アウトです。その高さまで行くとエンジンの吸気系統に被害が出ている可能性があるのでエンジンも壊れてしまう可能性があります。マフラーより上も同様にアウトです。バックで気が付かず深い水たまりに入って壊れたというケースもありますので注意が必要です。

水害というと台風・ゲリラ豪雨で道路・駐車場が冠水して事故にあうイメージがありますが、近年のキャンプブームで車で乗り入れ可能な河川で事故にあうケースも出ています。車は電気系統があるので基本水とは相性が悪いという認識をもっておきましょう。

また家を購入するのがこれからの人はその土地が水害に過去あった地域かは事前に調べる事が大事です。家は一生の買い物です。家を購入する時はついつい建物に目がいってしまいますが、戸建ての価値は土地です。家屋の評価額は20年で原則0円になります。購入を予定しているエリアのハザードマップを確認したり水害に合いにくいエリアを探すことも大事です。お台場・湾岸マンションエリアは心躍るエリアです。都心のど真ん中ですし、レインボーブリッジのを見る・橋を渡る時の、息をのむような景色は素敵です。ただ海抜0m地域なので、慎重な判断が必要かも。

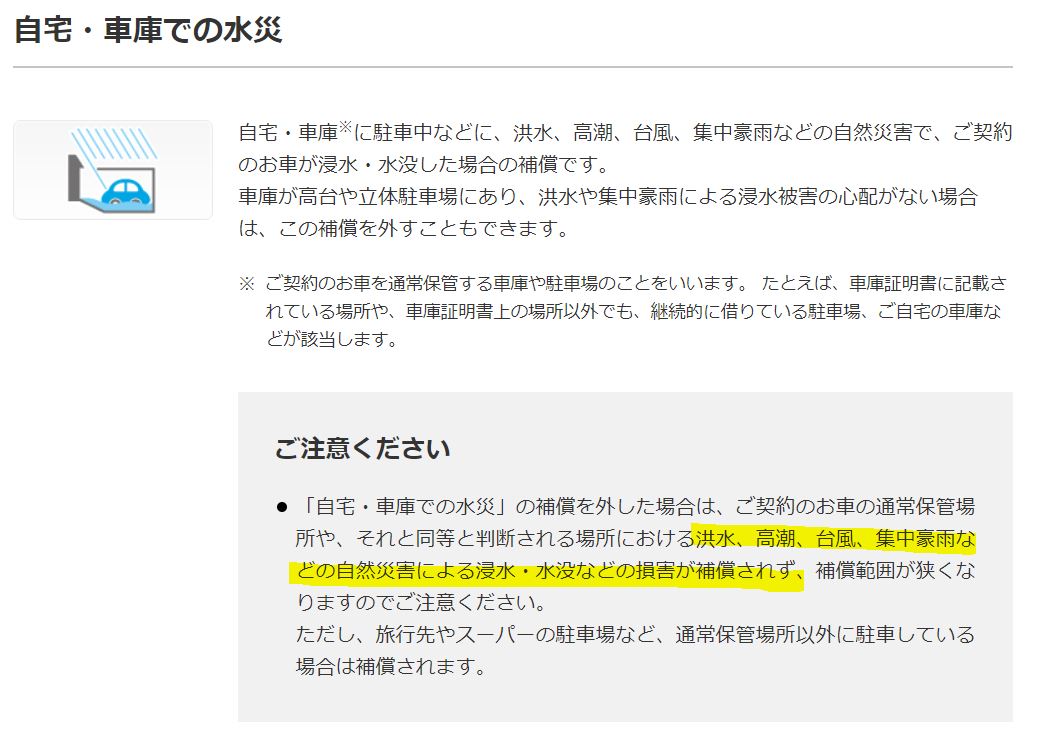

過去水害が発生していない高台エリアにお住まいの場合は、車両保険は会社によっては水害を不担保として保険料を節約することも可能です。保険料の削減は少しだけしか出来ませんが、不要な物はいらないので、こういう細かい配慮はいいですね。(例示はセゾン自動車火災のWEBサイトから)