初めて車を買うのはホント嬉しいものです。ボブも今まで4台車を乗り換えましたが、やはり一番最初の車には思い入れがありますね。雑誌を見て、中古車販売店でいろいろみて(最初は中古でしょうという個人的見解です。)いざ車の契約をして、ところで初めての自動車保険はみんなどうしてるのでしょうか?

初めて車を買うのはホント嬉しいものです。ボブも今まで4台車を乗り換えましたが、やはり一番最初の車には思い入れがありますね。雑誌を見て、中古車販売店でいろいろみて(最初は中古でしょうという個人的見解です。)いざ車の契約をして、ところで初めての自動車保険はみんなどうしてるのでしょうか?

通常は自動車販売業者は保険代理店をしていますので、自分の扱う保険会社のセールスをしてきます。当然それでも全然問題ありません。全て業者がやってくれるので、お客さんは何もしないで納車を待っていればOKです。 しかし保険自由化以降自動車保険料率は各社自由になり、自動車保険の値下げが進んでいる現在、自分でいろいろ見積もりを取ってみるのも一つの勉強と思います。

また今後自動車という走る凶器を運転する以上自動車保険についても自分で理解しておく必要がありますね。 今回は初めての自動車購入に伴う、最初の自動車保険契約のポイントを解説していきたいと思います。

自動車保険は新規は6等級から始まります。事故有り係数が導入されて以降、一寸した事故の保険請求は激減しました。特に6等級以下はデメ等級といって保険料の割高感が大きいです。15万ぐらいの損害であれば、保険を使わないほうが得なケースが多いです。以下詳しく説明します。

| 補償内容 | 対人・対物保険は無制限が絶対ルールです。詳しくは自動車保険の考え方をご参照ください。車両保険は高いので外す方が多いですが、エコノミータイプの車両保険でもいいのでつけた方がいいですね。 |

| 契約方法 | 自動車を購入した、ディーラーや中古車業者で契約するのはホント簡単です。ディーラーの営業マンは保険の代理店でもある訳ですから詳しく説明してくれます。 もう一つはインターネットで比較見積もりを、自分で取る方法です。 |

| 車検証 | これは大きな問題ですね。新車・中古車でも名義変更が終わっていなければ車検証が貰えません。自動車保険の比較見積もりをする際には車検証が通常必要です。その他にも免許証や保険証書(継続の場合)なども必要です。 |

| 対策 | 一番簡単なのは、車検証ができたら先にFAXを送ってもらい、納車日を後にずらすのが原始的ですがわかり易い方法です。納車日に猶予を持たせてその間に自動車保険を検討すればいい訳です。 けど早く車に乗りたいですよね。 |

| 三井ダイレクト |

通販の自動車保険会社のサイトでは多くの会社が新規の自動車保険契約の引受けをしています。新規の案内をサイト上でしていない会社もあります。そんな中で「初めての自動車保険契約」で一番わかり易かったのが、三井ダイレクト損保です。新規契約者への配慮もされています。 大体の会社が後日車検証のFAXや提出を求めていますが、見積もりを取る前に同意事項として、保険会社が車検証を陸運局から取り付けることが案内されています。これは便利ですね。車検証がなくても自動車保険の見積もりが取れますね。(このオペレーションフローはボブが直接確認しました。三井ダイレクト損保以外で導入している会社があれば教えてください) ちなみに車検証は陸運局にいけば誰もが入手可能です。不動産の登記簿と似てますね。通常保険会社では提携の行政書士に依頼しています。 |

| クーリングオフ |

通販の自動車保険は1年契約が殆どです。1年契約の保険は法律上はクーリングオフの対象外ですが、通販の保険会社によっては保険証券(継続証)が届いてから8日はクーリングオフを認め契約者の保護を図っています。 通販だと代理店が介在しないため、WEB経由だとクリックで申込意思が確定していまい契約者が正しく保険の内容を理解し申込意思を示したかわかりづらい為、救済措置を導入していると考えます。契約者の意思・意向は重要です。 |

![]()

【引用】日本損害保険協会・損害保険のQ&A23より。

【引用】日本損害保険協会・損害保険のQ&A23より。

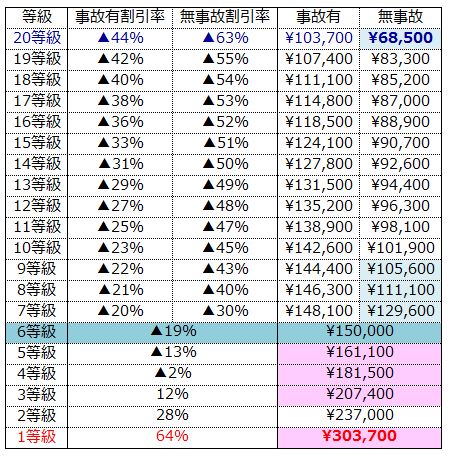

等級別割増引率例の為、各社微妙に違います。ちなみに6等級以下はすべての等級が事故ありのグループの為、事故有無の区分を設けていません。

| 保険料一覧 | 基本の保険料を185,000円とした場合の等級別の保険料一覧です。同じ車両を契約しても等級が違うことで最大4.4倍の開きがあります。 |

| 事故発生 |

6等級で事故を起こして保険を使用すると翌年は3等級です。その後3年間更新で550,000円の保険料です。 |

| 保険使用の目安 |

20万程度の損害で保険を使うと、その後の保険料が大変な事になるのがわかりました。駐車場で車を少しぶつけて15万ぐらいの損害なら、自己負担したほうが得です。 車両保険で免責(自己負担)50,000円とか0円とかがありますが、実際に使うと翌年以降の保険料が大幅にあがるので使用してもあまり金銭的な意味ありません。 |

| 免責20万 |

車を擦って15万かかっても翌年以降の保険料を考えると、簡単に保険は使えません。使えない保険に高いお金を払っても意味がありません。 であれば車両保険の免責(自己負担)金額を20万円で契約するのが賢い方法です。20万保険金を貰って、その後保険料が20万あがるぐらいなら貰わない方がよいです。 自動車保険の等級が10等級以上になったら免責50,000円や0円を検討するのがBESTです。損害保険の統計データを見る限りは車両保険・対物保険の平均支払い単価は25万前後です。いつどんな事故が起こるかわかりませんので、賠償保険は無制限で免責0円がBESTですが、車両保険の免責額は最初のうちは20万でも問題ありません。 |